کارمندان ۵ برابر سهم مسکن مالیات میدهند + جدول

اقتصاد ۱۰۰- طی 3 دهه اخیر قیمت زمین و مسکن سر به فلک کشیده است. آمارها نشان میدهد در شهر تهران قیمت زمین طی سالهای 1370 تا 1400 حدود 1100 برابر و قیمت مسکن در پایتخت طی این مدت 740 برابر شده، این درحالی است که در همین مدت، حداقل دستمزد کارگران 531 برابر شده است.

پرواضح است ازجمله دلایل بحرانیتر شدن مساله تامین مسکن برای دهکهای مختلف درآمدی، وابستگی بسیار قوی به شرایط اقتصاد کلان کشور ازجمله تورم عمومی بالا و عدمثبات شرایط اقتصاد کلان بوده و این موضوع هم در بخش عرضه و هم در بخش تقاضا در بحرانی کردن بازار مسکن نقش اول را داشته است. بنابراین طبیعی است دولت برای طراحی سازوکار مناسب ساماندهی بازار مسکن ابتدا باید به ثباتبخشی شرایط اقتصاد کلان کشور توجه کند. اما در این بین مسالهای که نمیتوان از آن چشمپوشی کرد، هجوم تقاضاهای سفتهبازانه به بازار مسکن و احتکار زمین و مسکن توسط ملاکان است. گرچه شرایط تورمی افراد را در کوتاهمدت مجبور به سپر قراردادن املاک و مسکن در مقابل تورم کرده و تقاضاهای سفتهبازانه را تحریک و وارد بازار مسکن میکند، اما افراد زیادی نیز در بازار مسکن ایران هستند که با لحاظ تورم بلندمدت (حداقل 20 درصد سالانه)، دست به احتکار مسکن میزنند. این افراد هم شامل اشخاص حقیقی است و هم شامل اشخاص حقوقی.

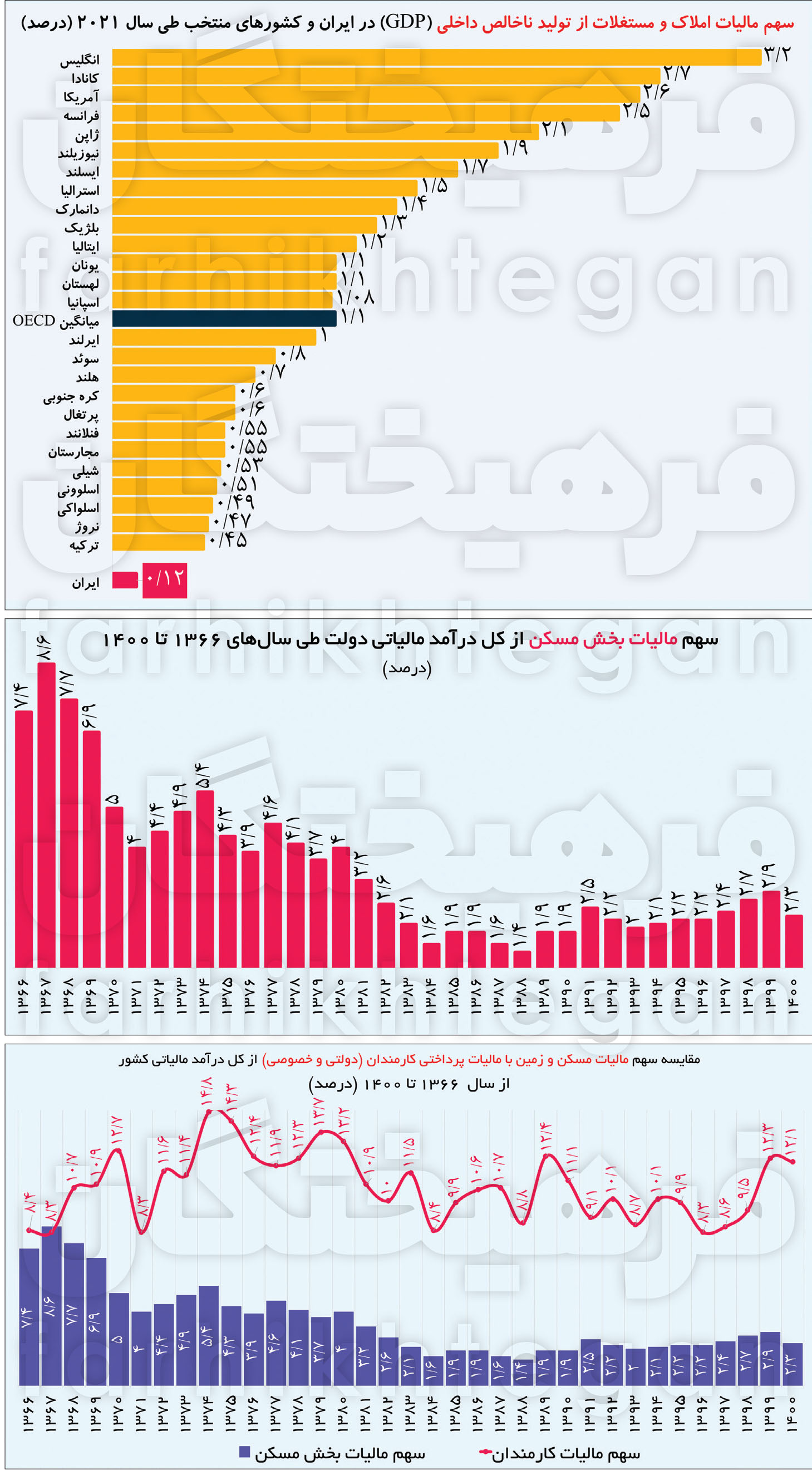

بررسی تجربههای جهانی نشان میدهد اخذ مالیات توسط دولتها در کشورهای مختلف با اهداف گوناگونی ازجمله تامین مالی فعالیتهای دولت، تخصیص بهینه منابع و کنترل سفتهبازی صورت میگیرد. در این میان مالیات بر بخش مسکن بهعنوان یکی از مهمترین بخشهای اقتصادی نیز از سالیان گذشته در بسیاری از کشورها وجود داشته است. این مالیات در برخی کشورها یکی از مهمترین منابع درآمدی دولتهای محلی و شهرداریها را تشکیل میدهد. با این حال بررسیها نشان میدهد در کشورمان دولتها توجه چندانی به موضوع تنظیمگری مالیات مسکن نداشتهاند، شاهد این موضوع، سهم 0.12 درصدی مالیات بخش مسکن از تولید ناخالص داخلی ایران در مقابل سهم 1 تا 3 درصدی آن در سایر کشورهاست. گزارش پیشرو نشان میدهد اگر دولت میخواهد در حوزه مالیات مسکن موفقیتی کسب کند باید 1- پایگاههای داده خود را بازسازی و تقویت کند و 2- در کنار پایههای اصلی مالیاتی (مالیات بر ملاکی) به سراغ مالیاتهای فرعی هم برود.

چرا مالیات مسکن مهم است؟

در یک تقسیمبندی کلی میتوان مالیاتهای بخش مسکن را به دو نوع مالیات بر دارایی و مالیات بر وجه درآمدی مسکن تقسیم کرد. بخش مالیات بر دارایی شامل مواردی چون مالیات خانههای خالی، مالیات اراضی بایر و نیز مالیات بر ارث است. مالیاتهای ناظر بر وجه درآمدی نیز شامل مالیات بر درآمد حاصل از اجاره املاک، مالیات بر نقلوانتقال قطعی و مالیات ساختوساز میشود. اخذ مالیاتهای مسکن از سوی دولتها با هدف کسب درآمد، به حداقل رساندن اختلال در مکانیسم قیمتها و تخصیص منابع و تحقق اهداف بخشی، بهویژه کنترل سوداگری و نوسان شدید بازار مسکن صورت میگیرد. در این میان زمین و مسکن بهعنوان یکی از مهمترین عوامل تولید در کنار کار و سرمایه همواره یکی از پایههای مهم مالیاتی دولتها بوده که اهمیت نسبی آن در کشورها متفاوت است.

بسته جامع سیاستهای پولی و مالی به کمک بازار مسکن میآیند تا ضمن رفع موارد شکست بازار، اقتصاد مسکن را در مسیر رشد با ثبات بلندمدت رهنمون سازند و هریک از ابزارهای سیاستی در زمینه تحقق هدف خاص از کارایی برخوردار است. در این زمینه رشد و توسعه بازار مسکن مستلزم توسعه نظام تامین مالی مسکن است. تامین مسکن گروههای کمدرآمد و اقشار ویژه، نیازمند سیاستهای یارانهای و فراهم آوردن زمینههای توسعه نظام تامین مالی در سطح (توسعه افقی) است. بررسی نظام مالیاتی مسکن در کشورهای مختلف جهان نشان میدهد بهمنظور بهرهگیری از هریک از کارکردهای نظام مالیاتی بخش مسکن در زمینه کسب درآمد، کنترل سوداگری و برخی اهداف مهم بخش مسکن ابزار مالیاتی متناسب با آن کارکرد بهکار گرفته شده است که از مهمترین آنها میتوان به مالیات سالانه املاک (مالیات بر ملاکی)، مالیات بر عایدی سرمایه، مالیات بر ارزش زمین، مالیات بر واحدهای مسکونی خالی و مالیات بر خرید املاک لوکس و گرانقیمت نام برد. از این رو عدم بهکارگیری برخی ابزارهای سیاستی موجب پیدایش نارساییها در بخش مسکن شده و اهمیت بخش مسکن زیانهایی را متوجه اقتصاد ملی میسازد.

سقوط 70 درصدی مالیات مسکن طی 30 سال اخیر

نگاهی به روند و ترکیب درآمدهای مالیاتی بخش مسکن ایران در دوره زمانی سالهای 1366 تا 1400 نشان میدهد درآمدهای مالیاتی بخش مسکن بهصورت مجموع مالیات سالانه املاک، مالیات خانههای خالی، مالیات اراضی بایر، مالیات بر ارث، مالیات نقلوانتقال سرقفلی، مالیات نقلوانتقال املاک و مالیات بر درآمد اجاره مستغلات تعریف شده است. لازم به ذکر است که در اطلاعات آماری سازمان امور مالیاتی کشور هیچ گونه تفکیکی درخصوص سهم بخش مسکن از مالیات بر ارث وجود ندارد. براساس مطالعه احمد زمانی و همکارانش، سهم ارزش املاک و مستغلات درمجموع ارزش اموال پروندههای ارث حدود 30 درصد برآورد شده است. با مقدمهای که گفته شد، اخیرا مرکز پژوهشهای توسعه و آیندهنگری سازمان برنامهوبودجه در گزارشی با عنوان «برآورد ظرفیت مالیات بر درآمد اجاره واحدهای مسکونی و خانههای خالی در سال 1401» به بررسی و برآورد درآمدهای مالیاتی بخش مسکن از دهههای 1360 تا 1400 پرداخته است.

ترکیب این دادهها با مجموع درآمدهای مالیاتی کشور از سال 1366 تاکنون نشان میدهد سهم مالیات بخش مسکن از درآمدهای مالیاتی دولت (با احتساب همه پایههای درآمد مالیاتی ازجمله مالیات بر واردات)، از حدود 7.4 درصد در سال 1366، 8.6 درصد در سال 1367، 7.7 درصد در سال 1368، 6.9 درصد در سال 1369 و 5 درصد بین سالهای 1370 تا 1374، به حدود 2.3 درصد تا سال 1400 رسیده است. به عبارتی، سهم بخش مسکن از درآمدهای مالیاتی دولت از دهه 1360 تا سال 1400 سقوطی 70 درصدی داشته است (از حدود 7 درصد در دهه 1360 به حولوحوش 2 درصد در سالهای اخیر رسیده).

مالیات کارمندان 5 برابر مالیات مسکن

گفته شد طی 36 سال اخیر سهم مالیات مسکن از درآمدهای دولت کاهش 70 درصدی داشته است. در اینجا ممکن است گفته شود این کاهش بهواسطه اضافه شدن پایههای مالیاتی جدید و اصلاحات قوانین مالیاتی کشور رخ داده است. این مورد قابلانکار نیست اما مقایسه سهم مالیات مسکن با سهم مالیات حقوق و دستمزد (شاغلان بخش دولتی و خصوصی) نشان میدهد درحالی سهم مالیات مسکن از حدود 7 درصد در دهه 1360 به 2 درصد در سالهای اخیر رسیده که در همین مدت سهم مالیات پرداختی شاغلان (مالیات حقوق و دستمزد) بهطور میانگین طی 36 سال اخیر 11 درصد و تغییرات آن حولوحوش محدوده 10 تا 12 درصد در نوسان بوده است.

همچنین درحالیکه شاغلان کشور در همین مدت افزایش یافتهاند، تعداد مسکن در ایران افزایش داشته و قیمتها سر به فلک کشیدهاند. نکته قابلتامل دیگر اینکه طی چهار دهه گذشته درحالی سهم مالیات مسکن از درآمدهای دولت کاهش 70 درصدی داشته که در این مدت سهم تقاضاهای مصرفی و سرمایهای در بخش مسکن از 75 درصد مصرفی و 25 درصد سرمایهای در دهه 1360 به 25 درصد مصرفی و 75 درصد سرمایهای تغییر یافته است.

مالیات مسکن به اندازه مالیات سیگار!

گرچه شاید مقایسهای منطقی نباشد اما مقایسه میزان درآمد مالیاتی دولت از بخش مسکن نشان میدهد در سال 1400 درحالی دولت 7 هزار و 743 میلیارد تومان مالیات از بخش مسکن دریافت کرده که مالیات دریافتی از فروش سیگار در کشور 6 هزار و 149 میلیارد تومان بوده است. اما درخصوص دریافت مالیات از بخش مسکن دو دغدغه وجود دارد؛ اولی مساله فقدان اطلاعات کافی است.

در این باره، طی سالهای اخیر که موضوع دریافت مالیات از خانههای خالی به سازمان امور مالیاتی ابلاغ شده، مدیران این سازمان در موارد مختلف به رسانهها گفتهاند که اگر اطلاعات کافی و دقیق در اختیار این سازمان گذاشته شود بدون تعلل اقدام به اخذ مالیات از بخش مسکن خواهند کرد و اگر موفقیتی در دریافت مالیات نداشتهاند، دلیلش فقدان اطلاعات با جزئیات دقیق از وضعیت املاک بوده است. بهعبارتی بهدلیل رواج و اعتبار دائمی قولنامهها و اسناد عادی در بازار مسکن ایران، دولت اطلاعات کافی از وضعیت تعداد و موجودی املاک، تعداد مالکان، پراکنش و توزیع جغرافیایی تعداد املاک، متراژ آنها و تعدد املاک افراد ندارد. این موضوع علاوهبر آنکه موجب شده دولتها تمایلی برای دریافت مالیات از مسکن نداشته باشند، پایههای جدید تعریف شده همچون مالیات بر خانههای خالی نیز به همین دلیل با شکست روبهرو میشود.

اما تبعات عدم اطلاع دولت از موجودی و مالکیت مسکن فقط به دریافت مالیات ختم نمیشود، فقدان اطلاعات دقیق از مالکیت مسکن سببشده در طرحهای یارانهای همچون مسکن مهر (دولت احمدینژاد)، اقدام ملی مسکن (دولت روحانی) و نهضت ملی مسکن (دولت رئیسی) نیز اصابت طرحها به گروههای هدف نباشد و برخی افراد دارای مسکن یا افراد دهکهای بالا بتوانند از این شکاف اطلاعاتی به نفع خود استفاده کنند و صاحب مسکن یارانهای شوند.

مورد دیگر درخصوص دریافت مالیات از مسکن، انتخاب بین پایه مالیاتی اصلی و پایههای فرعی است. به عبارتی یکی از دغدغههای جدی متخصصان و کارشناسان مسکن این است که اگر قرار باشد مالیات بر مسکن کارا و اثرگذار باشد، سوال این است این پایه مالیاتی چه مختصاتی باید داشته باشد. بررسی تجارب جهانی نشان میدهد سه پایه مالیاتی شامل ﻣﺎﻟﯿﺎت ﺑﺮ عایدی ﺳﺮﻣﺎﯾﻪ (CGT)، ﻣﺎﻟﯿﺎت ﺑﺮ واﺣﺪﻫﺎی ﻣﺴﮑﻮﻧﯽ ﺧﺎﻟﯽ (VHT) و ﻣﺎﻟﯿﺎت ﺑﺮ ﺧﺮﯾﺪ اﻣﻼک ﮔﺮانقیمت (SDLT) را به جهاتی باید در رده مالیاتهای فرعی دستهبندی کرد. دلیل این امر ضعف اجرایی در شناسایی، ضعف بنیادی در پایه مالیاتی و ارزشگذاری املاک، ازدیاد هزینههای وصول مالیات نسبت به درآمدهای جمعآوری شده آن، دشواریهای اجرا (اخذ)، مقیاس کوچک عملکردی، هزینههای زیاد اجرا، زمینههای مستعد برای فرار مالیاتی و... در این سه پایه مالیاتی است.

درمجموع نتایج مطالعات جهانی نشان میدهد دولتها در دنیا برای تنظیم بازار مسکن به ترتیب از پنج روش دریافت مالیات سالانه از زمین (در برخی کشورها)، دریافت مالیات سالانه از املاک مسکونی (مالیات بر ملاکی)، دریافت مالیات عایدی سرمایه، دریافت مالیات از معاملات مکرر مسکن و در وهله پنجم دریافت مالیات از خانههای خالی استفاده میکنند. دلیل ارجح بودن دریافت مالیات سالانه از مسکن و زمین نسبت به پایههای دیگر این است که هزینه دریافت مالیات بسیارکم، فرار و دور زدن آن تقریبا غیرممکن و درآمد آن نیز بسیار قابلتوجه است.

مالیات مسکن در دنیا 9 برابر ایران

نظام مالیاتی مسکن با توجه به کارکردهای سهگانه خود (کسب درآمد، اهداف بخشی بهویژه کنترل سوداگری و اهداف توزیع درآمدی) نقش کلیدی در نظام اقتصادی و اجتماعی یک کشور ایفا میکند اما در ایران شاخصهای مربوطه حکایت از عملکرد نهچندان مطلوب نظام مالیاتی کشور در ارتباط با هر یک از کارکردهای مذکور دارد. در سطح دنیا کشورها قوانین مالیاتی سفت و سختی در بازار مسکن اعمال میکنند. گرچه در اغلب کشورها اجرای سیاستهای مالیاتی صرفا برای کنترل سفتهبازی و احتکار مسکن نیست و عمدتا دغدغه دولتها، استفاده از ابزار مالیاتی برای تامین مالی سالم و پایدار شهرداریهاست، اما این ابزار در کنترل عرضه و تقاضا نیز نقش برجستهای بازی کرده است. برای مثال در کشورهای اسکاندیناوی و اغلب کشورهای عضو OECD، بین 50 تا 60 درصد مردم نیز مستاجرند. در کنار ثبات اقتصادی و سیاستهایی همچون مسکن اجتماعی یکی از مهمترین دلایل این اتفاق، حجم بالای مالیات دریافتی دولتها از مالکان مسکن بوده است، بهطوریکه براساس گزارش سازمان همکاری و توسعه اقتصادی (OECD) مالیات بر املاک در کشورهای عضو این سازمان بهطور میانگین حدود 1.1 درصد از کل تولید ناخالص داخلی این کشورها را شامل میشود.

در انگلیس که بالاترین نرخ مالیات از املاک را دارد، سهم مالیات از GDP این کشور حدود 3.2 درصد است. در کانادا که رتبه دوم را دارد، سهم مالیات مسکن از GDP حدود 2.7 درصد است. این میزان در کشور آمریکا 2.6درصد، در فرانسه 2.5 درصد، در ژاپن 2.1 درصد، در نیوزیلند 1.9 درصد، در ایسلند 1.7 درصد، در استرالیا 1.5 درصد، در دانمارک 1.4 درصد، در بلژیک 1.3 درصد، در ایتالیا 1.2 درصد و در کشورهای یونان و لهستان هرکدام 1.1 درصد است. در مابقی کشورها این میزان بین نیم تا یک درصد از GDP را شامل میشود.

اما در ایران با درنظر گرفتن مجموع درآمدهای دولت و شهرداریها از مالیات بر درآمد اجاره املاک (مالیات بر مستغلات)، مالیات بر نقلوانتقال سرقفلی و مالیات بر نقلوانتقال املاک و حتی مالیات بر خانههای لوکس و خانههای خالی، کل درآمد این چند بخش در سال 1400 حدود 7 هزار و 743 میلیارد تومان بوده که این میزان سهم 0.12 درصدی از GDP ایران (تولید ناخالص داخلی سال 1400 بانک مرکزی به قیمت جاری معادل 6 هزار و 526 هزار میلیارد تومان) را شامل میشود. برای مقایسه کافی است تصور کنیم سهم مالیات املاک و مستغلات از GDP انگلیس 27 برابر ایران است، در کانادا 22 برابر، در آمریکا 21 برابر، در فرانسه 21 برابر، در ژاپن 17 برابر و مجموع کشورهای OECD نیز 9 برابر ایران است. حتی این رقم در ترکیه نیز 4 برابر ایران است. بنابراین آنچه مشخص است اینکه در ایران مالیات بر مسکن و املاک بهواسطه حجم کم آن، فاقد کارایی و اثرگذاری بر سفتهبازی و احتکار بلندمدت مسکن هم است. از سویی دیگر حجم آن بهقدری نیز کم است که نمیتواند بهعنوان منبع مالی پایدار شهرداریها در نظر گرفته شده و جایگزین شهرفروشی و تراکمفروشی شود.